こんにちは、JR大阪駅前のTFPグループ

税理士法人トップ財務プロジェクト代表

岩佐孝彦@税理士です。

世間一般的には新年度として、

今はスタートの時期ですが、

税務署は逆です。

彼らは今、ラストスパートの時期です。

税務署の事務年度は、

7~6月だからです。

国税調査官には、

「件数ノルマ」

が課せられています。

1年間で約25件の

調査に臨場しなければならない。

よって、

この時期に行われる税務調査は、

件数合わせのケースが多いです。

調査対象としての選定は近年、

AIが用いられています。

AIによる

調査候補先リストに従い、

その法人と接触することが

彼らに求められているのです。

異常値が出ていれば、

調査対象として選定されやすい。

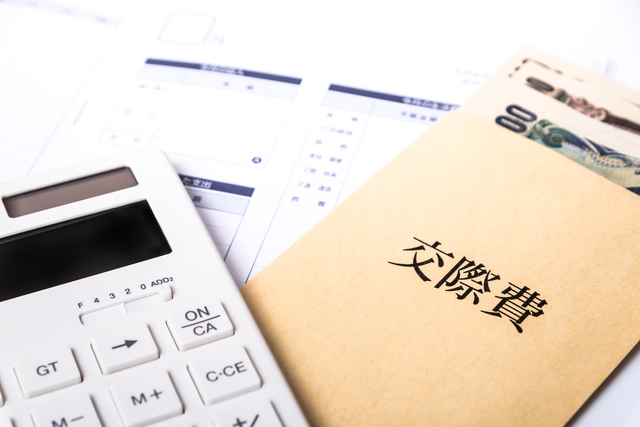

そんな項目の一つが、

【交際費】

です。

資本金1億円以下の中小企業の場合、

年間800万円まで、

交際費の損金算入が

認められています。

裏を返せば、

800万円を超える交際費は

損金算入が認められていません。

そこで、

年間800万円を超えそうになれば、

▼会議費

▼福利厚生費

などの他の勘定科目に振り替えたい?

経理の現場では、

そんな意向が働きやすくなります。

《注》令和6年税制改正

1人当たり飲食費1万円以下であれば、

会議費として認められることに

なりました。

特に注意すべきは、タクシー代。

普通に考えれば、

旅費交通費として、

経理処理されがちですが、、、

接待として飲食店に移動する際の

タクシー代は、

接待のために要した費用の一部として、

交際費になります。

以上の論点は、

税務調査で狙われやすいです。

国税調査官サイドとしては、

「事業関連性」

を否認する必要なく、

「その支出を交際費として認定」

するだけで、

簡単に追徴が取れるからです。

このように交際費として、

「800万円前後」

「800万円超」

の金額が計上されていれば、

税務調査を誘発する

要因の一つとなるわけです。

ただ税務調査の現場においても、

【事業関連性】

があれば否認されることは

ありません。

今必要なのは、

事業関連性の薄い支出が無いのか、

再確認することです。

交際費が多ければ、

税務署も冗費として、

厳しくチェックする傾向があります。

今日も社長業を楽しみましょう。