こんにちは、神戸の税理士の岩佐です。

先日の日経新聞にこんな記事が出ていました。

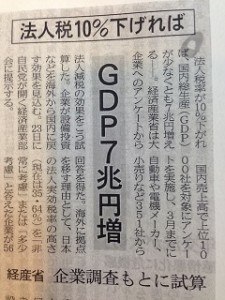

「法人税10%下げれば GDP7兆円増」

記事によれば、経済産業省の大企業へのアンケートから法人減税の効果を

試算した結果、上記の効果が見込まれるとのこと。

日本の法人税等の実効税率は35.64%。

一方、中国は25%、韓国は24.2%。

近年、国際的な産業競争力強化の視点から、わが国の法人税等の実効税率の高さ

は経済界で問題と言われてきました。

そうした中で、法人税率をたとえ下げたとしても、経済成長を促せば、

税収は伸びていく可能性が高いとの議論もなされていました。

今回の経済産業省の調査によれば、法人税率を10%程度下げてアジア諸国と

同等レベルにした場合、海外から事業の一部を日本に戻したり、国内投資の

増加検討したりする企業は42%にのぼるとのこと。

大企業の経営者も、法人税率を拠点戦略の合理的な判断指標として考慮に入れる

という事実が浮き彫りになっています。

税効果を投資判断に組み込むのは経営者としては当然ですね。

また税理士としては、法人税等の実効税率の引下げ効果は、大企業だけでなく、

中小企業の経営者の思考回路にもプラスをもたらすと考えています。

日本の99.7%を占める中小企業の場合、会社と社長個人は表裏一体ですから、

税効果も会社と個人のどちらで税金を払うのが有利なのかという視点が大切に

なります。

今日の税制のトレンドは【個人>法人】ですので、法人で払った方がトータル的には

有利なケースが大半です。

しかしながら、中小企業経営者には【法人税アレルギー】が根強い。

個人にかかる所得税は源泉徴収制度により毎月役員報酬から天引きされるため、

痛税感は薄い。一方、法人税は税理士が決算申告手続きの中で税金計算をしたうえで

払うので、お金を持っていかれるという被害妄想が強くなるのです。

ただこれは、日本の源泉徴収制度のワナにまんまと引っかかっていることを

忘れてはなりません。

源泉徴収制度というのは、明治時代に始まり、戦時中に政府が戦費を調達しやすい

ように強化された制度です。そして、戦後もいまだこの制度が続いているのは、

官僚にとって徴税が楽だからにすぎません。

いわば、会社が税務署の出先機関になっているわけですから…(汗)

源泉徴収は、自分で納税しなくてよいというシステムのため、経営者に限らず、

世のサラリーマンや公務員も含め、税金に対する【思考停止】をもたらしています。

ただ法人税等の実効税率の引下げがなされれば、中小企業経営者の法人税アレルギー

が緩和され、源泉徴収制度による錯覚も弱まり、真の意味で法人と個人トータルでの

税効果を適正に判断できる環境が整うのではと期待しております。

今日も社長業を楽しみましょう。